H31 労働保険料の年度更新と算定基礎届

H31年度の年度更新・算定基礎届の提出時期になりました。前年度に事業を開始した場合など、手続が初めての方向けに基礎的な内容を記載しています。

労働保険料の年度更新

前年度の確定精算+今年度の概算申告

労災保険料と雇用保険料を合せて、労働保険料と呼びます。

保険料は、それぞれ対象となる労働者に支払われた賃金総額をもとに、事業の種類ごとに定められた保険料率を掛けて算出されます。

一般の事務所、工場、商店のように、継続的に営業する事業所の労働保険料は、毎年4月~翌3月の保険年度単位で、一括で申告・納付を行います。(一定の要件を満たすと延納(分割払い)が可能。)

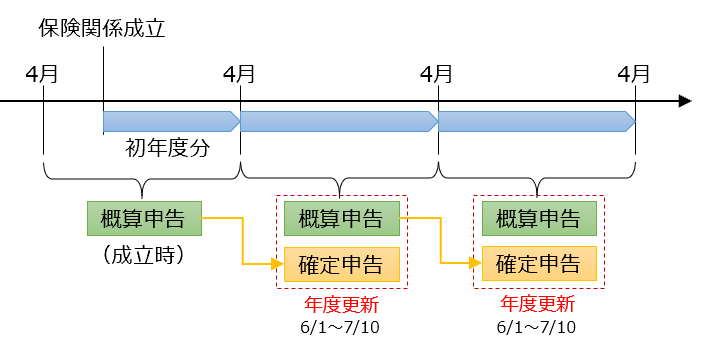

労働保険料の支払いは、本年度分を概算申告で前払いしておき、翌年度に確定申告(過不足精算)を行う方式になっています。

事業を開始した年度については、保険関係成立日~年度末までの保険料を、概算で申告・納付します。

そして翌年度以降は、前年度の確定申告と本年度の概算申告をセットで行い、過不足を精算して保険料を納付します。この毎年1回行う手続を、労働保険料の年度更新といいます。

また、建設現場などの労災保険は、現場ごとに保険関係が成立しますが、工事の規模などが一定の要件に該当する場合には、一括して年度更新を行うことになっています(一括有期事業)。

保険料申告の準備

1.労災、雇用の対象者

労災保険は、パート、アルバイトを含め年度中に使用した全労働者が対象となります。(事業主や使用従属関係のない役員は除く)

雇用保険は、雇用保険の被保険者が対象となります。平成31年度までは、保険年度初日(4月1日)時点で64歳以上の方は雇用保険料が免除されますので、対象者を確認します。

2.集計対象となる賃金

会社が支払った賃金のすべてが集計対象となるわけではありません。

慶弔見舞金等の恩恵的給付や、出張旅費などの実費弁償、兼務役員の役員報酬など算入しないものがあります。

逆に、賞与や休業手当、通勤手当(定期券含む)など、算入する必要があるものに漏れがないかも確認します。現物給与(食事、住宅)は、都道府県別の標準価額で算入するなどのルールがあります。

3.労災保険の特別加入者の有無

特別加入者がいる場合は、保険料の算定方法が異なります。

給付基礎日額及び加入月数等を確認します。

<特例による賃金総額の算定>

建設業では、元請会社が労災保険料の申告を行いますが、下請事業者も含めた全労働者の賃金総額の把握が困難な場合に、請負金額に労務比率を掛けて算出できる特例があります。

同様に、林業、水産業なども、事業に応じた算出方法が特例で認められています。

算定基礎届

標準報酬月額の定時決定

健康保険・厚生年金保険(以下「社会保険」)では、各自の賃金水準を段階的に区分された等級表に当てはめ、標準報酬月額を決定し、これをもとにして毎月の保険料が算定されます。

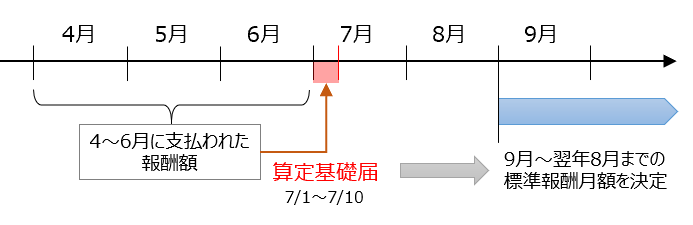

実際の賃金水準との乖離を補正するため、毎年4、5、6月に支払われた賃金額の平均から、改めて標準報酬月額を決定します。

この手続を標準報酬月額の定時決定といい、4、5、6月の賃金額を届け出るために提出するのが算定基礎届です。

算定基礎届の提出期限は7月10日です。定時決定された標準報酬月額は、原則として9月から翌年8月までの1年間適用されます。

定時決定の対象

定時決定の対象者は、7月1日現在において、社会保険の被保険者又は70歳以上被用者に該当する方です。

ただし、以下の方は除外されます。

- 6月1日以降に被保険者資格を取得した方

- 7月、8月、9月の月額変更(予定)者

算定基礎届の準備

賃金台帳をもとに、対象者の4,5,6月に支払われた賃金額、及び賃金の支払基礎となった日数を整理します。

1.4、5、6月に支払われた賃金

支払いベースで考えるため、当月締め・翌月払いの場合は、3~5月分の給与となります。(労働保険料と考え方が異なります)

2.賃金支払基礎日数

月給者であれば、賃金計算期間の暦日数が原則となります。日給月給で欠勤控除がある場合には、就業規則等で定められた欠勤控除後の日数です。

賃金支払基礎日数が17日(※)未満の月は、除外して平均報酬額を算出することになっています。(※短時間労働者については特例あり)

3.対象者の確認

月額変更予定者の有無、算定対象者の記載漏れがないかを確認します。

4.対象となる賃金

労働保険料の算定基礎賃金と同じように、算入するもの、しないものがあります。年4回以上支給される賞与や、6カ月定期代など、漏れがないよう注意します。

また、現物給与に関しても、標準価額や時価などの算入方法のルールがあります。

以上、基礎的なポイントを記載しましたが、ほかにも特例や、途中入社・休業中などのケース別の対応方法がありますので、詳しくは行政機関の資料等をご確認ください。

お困りのときは、社労士にご相談ください

年度更新・算定基礎届は公平に保険料を負担し、保険給付を受けるための重要な手続です。

手続を円滑に進めるためには、賃金台帳を正しく記帳し、整理しておくことが大切です。

そのためには、各保険の適用関係、資格の得喪手続を適切に行い、対象者や対象となる賃金を区分できるように管理していく必要があります。

弊所では、年度更新・算定基礎届の代行のほか、日常的な手続・帳簿管理等の委託を承っております。どうぞご相談ください。

※年度更新、算定基礎届につきましては、なるべく期限に余裕をもってご相談ください。